اخبار فوری

سرنوشت مبهم ۱۴,۰۰۰,۰۰۰,۰۰۰,۰۰۰ تومان وام در بانک ملی | «ابوالفضل نجارزاده» در آستانه خداحافظی از بانک ملی است؟

کد خبر: ۱۱۴۴۷۲

۱۸:۳۳

۱۴۰۴/۰۸/۰۵

ابوالفضل نجارزاده، مدیرعامل بانک ملی، این روزها در کانون توجه تحولات مدیریتی نظام بانکی قرار دارد. آمارهای بانک مرکزی درباره وضعیت تسهیلات کلان بانک ملی، از رقم بیش از ۱۴ هزار میلیارد تومان مانده مشکوکالوصول و بیش از ۳۶ هزار میلیارد تومان بدهی غیرجاری حکایت دارد.

به گزارش نبض بورس؛ بانک ملی، یکی از بزرگترین بانک های دولتی کشور، هم زمان با انحلال بانک آینده، دوباره در مرکز توجه افکار عمومی قرار گرفته است؛ اینبار نه به خاطر گستره خدمات یا سهم بازار، بلکه بهدلیل حجمی غیرقابل چشمپوشی از تسهیلات کلان معوق و مشکوکالوصول که نشانهای روشن از ضعف در مدیریت منابع، نظارت اعتباری و سیاستهای وصول مطالبات به شمار میرود.

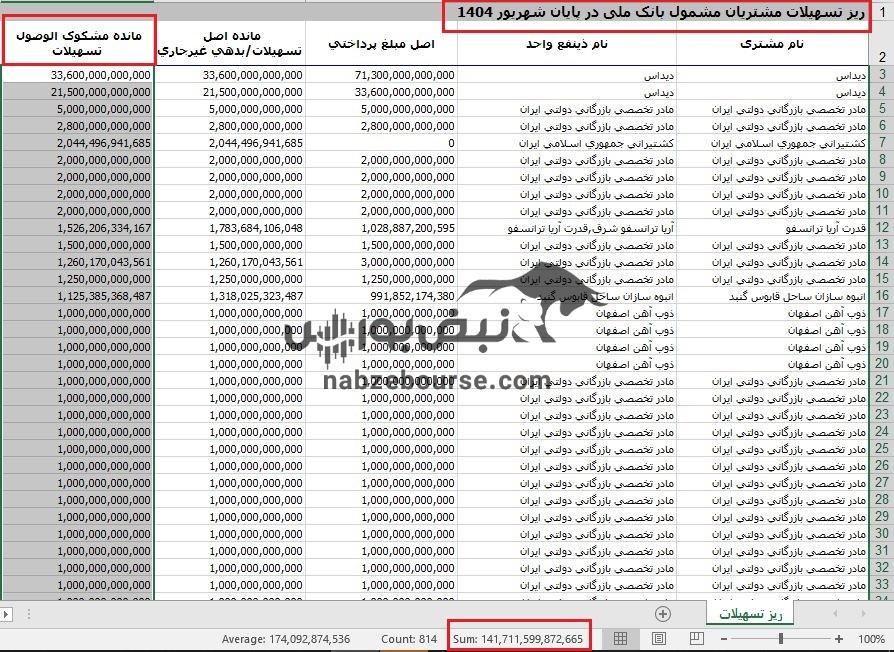

انباشت بدهیهای غیرجاری در بانک ملی

طبق تازهترین آمار رسمی منتشرشده از سوی بانک مرکزی تا پایان تابستان امسال، بانک ملی ایران بیش از ۵۰ هزار میلیارد تومان تسهیلات کلان به مشتریان خاص خود پرداخت کرده است. از این رقم، ۳۶ هزار و ۵۰۰ میلیارد تومان در قالب بدهی غیرجاری و ۱۴ هزار و ۱۰۰ میلیارد تومان نیز در ردیف ماندههای مشکوکالوصول طبقهبندی شده است.

ترکیب این آمار بهوضوح نشان میدهد که ۷۳ درصد کل تسهیلات کلان اعطایی بانک ملی، عملاً خارج از مدار بازگشت است؛ رقم و نسبتی که در هیچ استاندارد بانکی قابل دفاع نیست و بیانگر بحرانی ساختاری در چرخه اعتبارسنجی و مدیریت ریسک اعتباری این بانک است.

ترکیب این آمار بهوضوح نشان میدهد که ۷۳ درصد کل تسهیلات کلان اعطایی بانک ملی، عملاً خارج از مدار بازگشت است؛ رقم و نسبتی که در هیچ استاندارد بانکی قابل دفاع نیست و بیانگر بحرانی ساختاری در چرخه اعتبارسنجی و مدیریت ریسک اعتباری این بانک است.امتيازات ویژه، بازدهی صفر

نکته قابلتوجه این است که بانک ملی برای بخشی از مشتریان خاص خود، دورههای تنفس ۶۱ ماهه در نظر گرفته است؛ بدین معنا که وامگیرنده میتواند بیش از پنج سال پس از دریافت تسهیلات کلان (بعضاً بالای ۱۰۰ میلیارد تومان)، نخستین قسط خود را پرداخت کند.

با این حال، حتی با اعطای چنین امتیازات ویژهای، اقساط بازگشتی به حدی ناچیز است که اکنون بانک در آمار رسمی، ناگزیر به درج این وامها در ردیف مطالبات غیرقابل وصول شده است.

این پرسش اساسی مطرح میشود که چه نوع روابط مالی و تصمیمات مدیریتی پشت اعطای وامهایی قرار دارد که نه وثیقه مؤثر دارند و نه بازپرداخت مشخص؟

یک مدیر حرفهای جایگزین نجارزاده می شود؟

تحلیلگران بانکی یکی از عوامل اصلی بحران فعلی را در دوره مدیریت ابوالفضل نجارزاده میدانند. نجارزاده از میانه دولت سیزدهم جایگزین فرزین شد و از آغاز حضورش در ساختمان فردوسی، همواره با انتقاداتی در زمینه ضعف کنترل داخلی و ناتوانی در وصول مطالبات سنگین مواجه بود.

منابع آگاه معتقدند در شرایطی که وزارت اقتصاد تحت مدیریت مدنیزاده بهدنبال اصلاحات بنیادین در نظام بانکی است، احتمال تغییر نجارزاده از ریاست بانک ملی بیش از هر زمان دیگری قوت گرفته است.

افزودهشدن بانک آینده به ساختار بانک ملی بهعنوان پروژهای پرریسک، اکنون بار مضاعفی بر دوش مدیریت این بانک گذاشته است. ادغام نهادی بحرانزده در بانکی که خود از نسبت بالای مطالبات معوق و ضعف نقدشوندگی رنج میبرد، اگر بدون بازنگری جدی در ساختار مدیریتی انجام شود، میتواند زمینهساز یکی از پرهزینهترین اشتباهات نظام بانکی دهه اخیر باشد.

در شرایط فعلی، بانک ملی بیش از هر چیز نیازمند مدیریتی حرفهای، کارآزموده و مستقل از شبکه نفوذهای اعتباری است تا مانع از تکرار تجربه تسهیلات رانتی و بدهیهای بدون بازگشت شود.

جمعبندی

۱۴ هزار میلیارد تومان منابع مشکوکالوصول و ۳۶ هزار میلیارد تومان بدهی غیرجاری تنها عدد نیستند؛ سندی از بحران اعتماد عمومی به نظام بانکی کشورند.

بانک ملی بهعنوان نماد اعتبار مالی ایران، اگر نتواند مسیر اصلاحات درونی را آغاز کند، ممکن است در مسیر سقوط تدریجی اعتبار تاریخی خود گام گذارد. اکنون همه نگاهها به ساختمان فردوسی دوخته شده تا مشخص شود آیا نجارزاده میرود تا ملی بماند، یا میماند تا بحران تداوم یابد.

ارسال نظر